Por Víctor Manuel Grimaldi Céspedes

Por Víctor Manuel Grimaldi Céspedes

La historia avanza con botas y la economía con zapatos de terciopelo.

Una pisa fuerte, deja huellas, derriba hombres y levanta monumentos de polvo; la otra se desliza, casi sin ruido, sumando cifras en pantallas que no conocen el olor de la pólvora.

En mayo de 1961 cae Rafael Trujillo bajo las balas de sus antiguos aliados.

Apenas unos años después, en el sudeste asiático, los helicópteros de Guerra de Vietnam dibujan círculos de fuego sobre arrozales interminables.

El mundo parecía desmoronarse en episodios sucesivos: crisis, golpes, invasiones, revoluciones.

Sin embargo, en otro plano —más frío, más abstracto— el capital seguía su marcha.

Porque mientras los hombres morían, las empresas aprendían.

Hoy, en 2026, la escena se repite con una fidelidad inquietante.

El Golfo Pérsico vuelve a ser noticia, el Estrecho de Ormuz vuelve a ser amenaza, y el conflicto entre Irán y Occidente vuelve a encender los mapas.

Los analistas hablan de rutas energéticas, de posibles bloqueos, de escaladas calculadas.

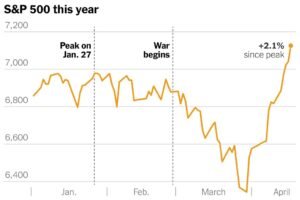

Sin embargo, el índice S&P 500 no se desploma.

Oscila, duda, pero no cae.

Es como si el mercado hubiera desarrollado una memoria propia, una especie de inmunidad histórica frente al drama humano.

No es indiferencia. Es otra lógica.

El mercado no mira la guerra como la mira el historiador. No ve causas ni consecuencias morales. Ve probabilidades. Ve flujos. Ve márgenes.

Y sobre todo, ve precedentes.

Porque si uno abre el archivo del siglo XX —ese archivo que usted, lector, conoce bien— encontrará una constante incómoda: las guerras, salvo cuando desatan crisis estructurales, no destruyen necesariamente el valor financiero.

A veces, incluso lo reorganizan.

Durante la Segunda Guerra Mundial, mientras Europa se incendiaba, la economía estadounidense se transformaba en la gran fábrica del mundo.

Después, en Vietnam, el conflicto drenó recursos, sí, pero también impulsó innovación tecnológica y gasto público.

Y en cada episodio, los mercados aprendieron algo esencial: el caos no siempre es sinónimo de pérdida.

A veces es transición.

Hoy, los estrategas de J.P. Morgan lo dicen con un lenguaje que parece técnico pero que es profundamente histórico: el riesgo ha aumentado, pero no ha cruzado el umbral crítico.

Esa frase, traducida al lenguaje de la historia, significa otra cosa: el sistema aún no siente que su base esté en peligro.

¿Y cuál es esa base?

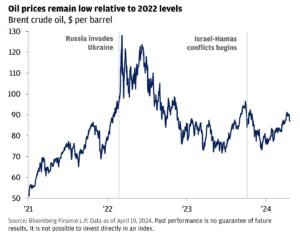

La energía, sí. Pero ya no en los términos de 1973.

El embargo de la OPEP fue un terremoto porque el mundo dependía de un flujo estrecho, concentrado, vulnerable.

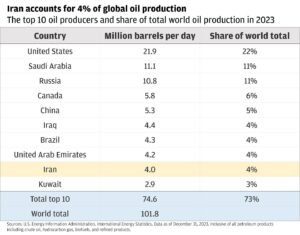

Hoy, ese flujo sigue siendo crucial —el Estrecho de Ormuz continúa transportando cerca de una quinta parte del petróleo mundial—, pero el sistema ha diversificado sus fuentes, ha mejorado su eficiencia y, sobre todo, ha aprendido a anticipar.

El mercado no espera a que ocurra el desastre.

Lo descuenta… o lo descarta.

Y por ahora, lo descarta.

Porque incluso en el corazón del conflicto hay una paradoja que los inversores entienden mejor que muchos políticos: ningún actor racional quiere cerrar la arteria por la que también respira.

Irán depende de ese flujo tanto como sus adversarios. Bloquearlo sería una victoria táctica y un suicidio estratégico.

El mercado, que no cree en discursos pero sí en incentivos, toma nota.

Y sigue.

Pero hay algo más profundo, algo que explica por qué el índice puede subir mientras el mundo parece tambalearse.

La economía que domina los mercados ya no es la economía del acero ni del petróleo.

Es la economía del dato, del algoritmo, de la nube.

Las grandes empresas que pesan en el S&P 500 no dependen —al menos no directamente— del precio del barril.

Su valor está en otro lugar: en redes invisibles, en infraestructuras digitales, en la promesa de la inteligencia artificial.

Mientras ese mundo siga creciendo, la bolsa puede ignorar —o al menos posponer— el impacto del conflicto físico.

Es una disociación que habría resultado incomprensible para los industriales del siglo XIX, pero que define nuestro tiempo.

El ciudadano siente la gasolina.

El mercado siente el algoritmo.

Y entre ambos hay una distancia que se ha vuelto estructural.

Sin embargo, reducir todo a cálculo sería un error.

Porque también hay un elemento psicológico, casi cultural, en esta aparente serenidad de los mercados.

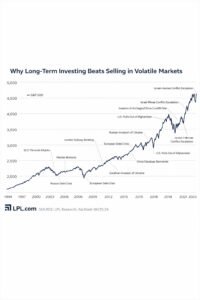

Después de crisis encadenadas —la financiera de 2008, la pandemia de 2020, las tensiones geopolíticas de la década— los inversores han interiorizado una lección que antes era intuición y ahora es doctrina: las caídas son oportunidades.

Ya no se huye del incendio.

Se compra en medio del humo.

Esa mentalidad —repetida millones de veces en fondos, algoritmos y cuentas individuales— ha cambiado la dinámica misma del mercado.

Las crisis ya no generan largos inviernos financieros, sino sacudidas breves, seguidas de recuperaciones rápidas.

El miedo existe, pero dura menos.

Como si el sistema hubiera aprendido a convivir con la incertidumbre.

Y en ese aprendizaje hay algo profundamente histórico.

Porque si uno vuelve la mirada a 1961, a la noche en que cayó Rafael Trujillo, encontrará un país que entraba en lo desconocido.

Y, sin embargo, con el paso de los años, ese mismo país reconstruyó su economía, redefinió su sistema político y se insertó en el mundo de otra manera.

La inestabilidad no fue el final. Fue el tránsito.

Lo mismo ocurrió en tantos otros escenarios.

La historia humana está llena de rupturas. La historia económica, en cambio, está llena de continuidades.

Y ahí reside la clave para entender el presente.

El mercado no niega la guerra.

La evalúa.

No ignora el riesgo.

Lo mide.

No desprecia la historia. La utiliza.

Y en esa utilización hay una verdad que puede incomodar, pero que resulta difícil de refutar: el capitalismo contemporáneo ha alcanzado un grado de abstracción que le permite sobrevivir —e incluso prosperar— en medio del conflicto, siempre que sus mecanismos centrales no se vean interrumpidos.

Pero cuidado.

Porque esa misma capacidad de adaptación encierra su fragilidad.

El día en que el conflicto deje de ser controlable —el día en que el flujo energético se rompa, en que la inflación se desborde, en que la confianza se fracture— el mercado reaccionará con una velocidad que hoy parece inimaginable.

No habrá serenidad.

Habrá vértigo.

Por ahora, sin embargo, ese día no ha llegado.

Y por eso, mientras los titulares hablan de guerra, las pantallas siguen mostrando otra historia: la de un sistema que apuesta —una vez más— a que el mundo no cruzará el punto de no retorno.

Es una apuesta antigua.

Tan antigua como las guerras.

Tan persistente como el capital.

Porque al final, entre la pólvora y el algoritmo, entre la historia y el mercado, lo que se juega no es solo el presente, sino la fe —siempre frágil, siempre renovada— en que el caos puede ser contenido.

Y mientras esa fe exista, aunque tiemble, los mercados seguirán haciendo lo único que saben hacer:

seguir ganando.